व्यवसाय में लेनदेन को प्रबंधित करना एक चुनौतीपूर्ण कार्य है क्योंकि एक छोटी सी गलती पूरी लेखांकन प्रक्रिया को प्रभावित कर सकती है। जिन व्यवसायों में अधिक लेन-देन होता है, उन्हें कम लेन-देन वाले व्यवसायों की तुलना में प्रबंधित करना कठिन होता है, इसीलिए व्यवसाय में लेन-देन को प्रबंधित करने के लिए लेखांकन प्रणाली का उपयोग किया जाता है। लेखांकन प्रणाली व्यवसाय में होने वाले आर्थिक लेनदेन को व्यवस्थित रूप से प्रबंधित करने में मदद करती है क्योंकि इसमें कई नियम, प्रारूप, अवधारणाएं आदि शामिल होते हैं। लेखांकन प्रणाली में एक प्रारूप बही खाता का है।

बही खाता का प्रारूप बही की अवधारणा के अनुसार तैयार किया जाता है और बही खाता का कोई निश्चित प्रारूप नहीं है लेकिन जो भी प्रारूप तैयार किया जाएगा वह बही की अवधारणा के अनुसार होना चाहिए। बही की अवधारणा का उपयोग करके लेन-देन को उनकी प्रकृति के अनुसार वर्गीकृत किया जाता है और प्रत्येक प्रकृति के लिए एक अलग स्थान दिया जाता है जिसे बही खाता के रूप में जाना जाता है। बही खाता का उपयोग जर्नल के बाद किया जाता है क्योंकि इसमें जर्नल की प्रविष्टियाँ पारित की जाती हैं।

Table of Contents

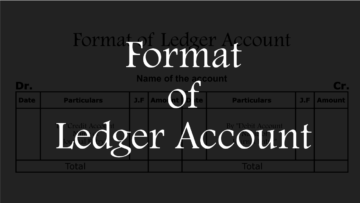

बही खाता का प्रारूप (Format of Ledger Account)

बही खाता का प्रारूप नीचे वर्णित है:

खाता का नाम (Name of the Account)

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

| To “Name of the credit account in journal entry” | By “Name of the debit account in journal entry” | ||||||

| Total | Total |

1. सामान्य (General):

प्रारूप के सभी बाहरी तत्व इसके अंतर्गत आते हैं जैसे खाता का नाम डेबिट पक्ष और क्रेडिट पक्ष संकेतक और अन्य बाहरी तत्व इत्यादि। ये सभी प्रारूप के भाग हैं और यह खाता और प्रारूप को समझने में मदद करते हैं जैसे कि खाता किससे संबंधित है, खाता का कौन सा डेबिट पक्ष है और कौन सा क्रेडिट पक्ष है, आदि। यदि इस भाग को छोड़ दिया जाए तो खाता को समझना कठिन हो जाएगा जिससे लेन-देन के प्रबंधन में बाधा उत्पन्न होगी।

2. डेबिट और क्रेडिट (Debit and Credit):

बही खाता प्रारूप को दो पक्षों/भागों में विभाजित किया गया है, एक डेबिट पक्ष और दूसरा क्रेडिट पक्ष। बही खाता के डेबिट पक्ष पर उन लेनदेन को दर्ज किया जाता है जो बही खाता को डेबिट करते हैं और क्रेडिट पक्ष पर उन लेनदेन को दर्ज किया जाता है जो बही खाता को क्रेडिट करते हैं जैसे जर्नल प्रविष्टि के क्रेडिट लेनदेन को बही खाता के डेबिट पक्ष पर दर्ज किया जाता है और जर्नल प्रविष्टि के डेबिट लेनदेन को बही खाता के क्रेडिट पक्ष में दर्ज किया जाता है। खाता बही का कौन सा पक्ष सकारात्मक होगा और कौन सा पक्ष नकारात्मक होगा यह बही की प्रकृति या लेनदेन की प्रकृति पर निर्भर करता है।

3. तारीख (Date):

इस खाना (Column) में लेनदेन की तारीख दर्ज की जाती है और इसे भी दो पक्षों में विभाजित किया गया है, एक डेबिट पक्ष और दूसरा क्रेडिट पक्ष। डेबिट पक्ष में केवल डेबिट लेनदेन की तारीख दर्ज की जाती है और क्रेडिट पक्ष में केवल क्रेडिट लेनदेन की तारीख दर्ज की जाती है। किसी भी प्रकार के दिनांक प्रारूप का उपयोग किया जा सकता है लेकिन शर्त यह है कि दिनांक समझने योग्य होनी चाहिए। यह खाना यह समझने में मदद करता है कि बही खाता में दर्ज लेनदेन कब हुआ।

4. विवरण (Particulars):

इस खाना (Column) में खाता का नाम लिखा जाता है और इसे भी दो पक्षों में बांटा गया है एक डेबिट पक्ष और दूसरा क्रेडिट पक्ष। डेबिट पक्ष पर केवल डेबिट लेनदेन दर्ज किया जाता है और क्रेडिट पक्ष पर केवल क्रेडिट लेनदेन दर्ज किया जाता है, लेकिन संदर्भ (Reference) के लिए विपरीत लेनदेन नाम दर्ज किया जाता है।

- जर्नल प्रविष्टि का डेबिट खाता का नाम बही खाता के क्रेडिट पक्ष पर दर्ज किया जाता है।

- जर्नल प्रविष्टि का क्रेडिट खाता का नाम बही खाता के डेबिट पक्ष पर दर्ज किया जाता है।

5. जर्नल फोलियो (Journal Folio):

जर्नल फोलियो का अर्थ है जर्नल प्रविष्टि पुस्तक का पृष्ठ नंबर, इस खाना (Column) में जर्नल प्रविष्टि पुस्तक का पृष्ठ नंबर लिखा जाता है जहां लेनदेन की जर्नल प्रविष्टि पारित की जाती है। यह बिल्कुल जर्नल प्रविष्टि के प्रारूप जैसा ही है क्योकि जर्नल प्रविष्टि के प्रारूप में बही खाता पुस्तक की पृष्ठ संख्या लिखी जाती है और बही खाता के प्रारूप में जर्नल प्रविष्टि पुस्तक की पृष्ठ संख्या लिखी जाती है। इसकी मदद से दोनों एक-दूसरे से जुड़े रहते हैं, जिससे इनका प्रबंधन आसान हो जाता है।

6. राशि (Amount):

इस खाना (Column) में लेनदेन की राशि दर्ज की जाती है और इसे भी दो पक्षों में विभाजित किया जाता है, एक डेबिट पक्ष है जिसे डेबिट राशि खाना के रूप में भी जाना जाता है और दूसरा क्रेडिट पक्ष है जिसे क्रेडिट राशि खाना के रूप में भी जाना जाता है। डेबिट पक्ष पर, केवल डेबिट लेनदेन की राशि दर्ज की जाती है, और क्रेडिट पक्ष पर केवल क्रेडिट लेनदेन की राशि दर्ज की जाती है। यह खाना डेबिट लेनदेन की राशि और क्रेडिट लेनदेन की राशि को समझने में भी मदद करता है।

7. कुल (Total):

सभी लेन-देन को बही खाता में दर्ज करने के बाद राशि खाना (Column) के दोनों ओर की राशियाँ जोड़ दी जाती हैं और उस राशि को कुल अनुभाग (Total Section) में लिखा जाता है। यदि सभी लेनदेन को दर्ज करने के बाद बही खाता के राशि कॉलम के दोनों पक्ष बराबर नहीं होते हैं, तो बैलेंस कैरी डाउन (Balance Carried Down) प्रविष्टि पारित की जाती है जो दोनों पक्षों को बराबर करने में मदद करती है। बैलेंस कैरी डाउन प्रविष्टि को समापन शेष माना जाता है और इसे अगली अवधि में उलट कर बैलेंस ब्रोट डाउन (Balance Brought Down) कर दिया जाता है और इसे प्रारंभिक शेष माना जाता है।

ये भी पढ़ें:

QNA/FAQ

Q1. बही खाता प्रारूप का उपयोग क्यों किया जाता है?

Ans: वर्गीकृत लेनदेन को एक स्थान पर व्यवस्थित रूप से दर्ज करने के लिए बही खाता प्रारूप का उपयोग किया जाता है।

Q2. बैलेंस कैरी डाउन प्रविष्टि का उपयोग कब किया जाता है?

Ans: जब बही खाता के दोनों तरफ राशि खाना (Column) का कुल मेल नहीं खाता है।

Q3. बैलेंस ब्रोट डाउन प्रविष्टि का उपयोग कब किया जाता है?

Ans: जब बैलेंस कैरी डाउन प्रविष्टि का उपयोग किया जाता है।

Q4. जर्नल फोलियो का क्या मतलब है?

Ans: जर्नल फोलियो का मतलब है जर्नल प्रविष्टि पुस्तक का पृष्ठ नंबर।

Q5. बही खाता प्रारूप का खाना का नाम लिखिए।

Ans: बही खाता प्रारूप का खाना का नाम निम्नलिखित हैं:

डेबिट पक्ष (Debit Side)

1. तारीख (Date)

2. विवरण (Particulars)

3. जर्नल फोलियो (Journal Folio)

4. राशि (Amount)

क्रेडिट पक्ष (Credit Side)

1. तारीख (Date)

2. विवरण (Particulars)

3. जर्नल फोलियो (Journal Folio)

4. राशि (Amount)

{kind=link}

{kind=link}